Alle volte, nella nostra quotidianità ci imbattiamo in dei termini difficili e dei quali ignoriamo il significato. Molto probabilmente vi sarà capitato di sentir parlare qualche volta di scorporo dell’IVA e vi sarete chiesti quale abominevole e complessa operazione finanziaria ci sia dietro questo vocabolo così complesso.

In realtà scorporare l’IVA è un’operazione abbastanza semplice una volta che si è compreso il significato che si cela dietro di essa.

Argomenti

Cosa significa scorporare l’IVA

Lo scorporo dell’IVA è un’operazione che serve per dividere il valore imponibile di un bene o di un servizio dalla parte dell’IVA (Imposta sul Valore Aggiunto).

Come sappiamo, infatti, la maggior parte dei beni o dei servizi sono soggetti ad Iva e, nel momento dell’acquisto, il loro prezzo finale complessivo è composto dal costo effettivo del bene e da un’imposta indiretta che colpisce il valore aggiunto del bene stesso.

In Italia esistono attualmente tre differenti aliquote IVA (aliquota ordinaria al 22%, aliquota ridotta al 10% ed aliquota minima al 4%), a seconda della categoria del bene o del servizio che stiamo considerando.

Il che significa che il prezzo finale di un bene cui è applicata un’aliquota del 22% viene calcolato come:

Quando ci viene richiesto di scorporare l’IVA, in pratica, è necessario fare il percorso al contrario. Ovvero, se abbiamo a disposizione il costo lordo complessivo del bene, conoscendo a priori l’aliquota che è stata applicata, dobbiamo risalire alle sue due componenti:

- La base imponibile, ovvero il costo del bene al netto dell’iva,

- L’imposta sul valore aggiunto, non espressa in termini percentuali ma in termini di somma di denaro

![]()

Ecco perché questa operazione prende il nome di SCORPORO, perché andiamo a togliere la parte delle imposte dal “corpo” principale del bene, ovvero il suo costo netto.

Come calcolare lo scorporo dell’IVA

Dopo le dovute premesse, vediamo ora più nello specifico come sia possibile scorporare l’IVA dal costo lordo di un bene, conoscendo l’aliquota ad esso applicato.

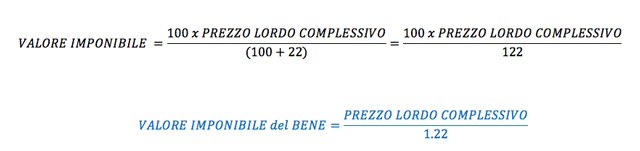

Faremo una serie di passaggi per giustificare il perché si può arrivare ad una semplice formula matematica per il calcolo. Nello specifico partiamo da una semplice proporzione, che mette in relazione il prezzo netto del bene (o valore imponibile) con il prezzo lordo (o prezzo ivato):

![]()

Partendo da questa proporzione è possibile ricavare il valore imponibile del bene come:

Come si può notare dall’equazione risultante, al fine di poter calcolare il valore netto del bene è necessario conoscere necessariamente due grandezze:

- Valore complessivo (o prezzo lordo) del bene, che è necessariamente la nostra base di partenza,

- Aliquota IVA che viene applicata a quel bene.

In mancanza di questa seconda grandezza è necessario informarsi sulla tipologia del bene per sapere, in base alle disposizioni di legge, quale sia l’aliquota ad esso applicata.

Una volta ricavato il valore netto del bene è possibile immediatamente ricavare la parte imputabile all’IVA come differenza tra il prezzo loro complessivo e il prezzo netto:

![]()

Calcolo dello scorporo in base all’aliquota IVA

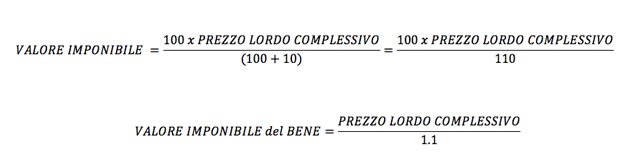

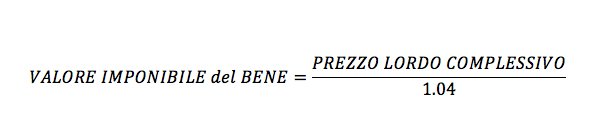

Per semplicità di calcolo, proviamo ad applicare la formula per il calcolo del valore imponibile del bene direttamente ai 3 casi possibili, che corrispondono alle 3 aliquote IVA.

- Aliquota ordinaria dell’IVA al 22%. Si tratta dell’aliquota più utilizzata e maggiormente presente sul mercato, infatti prende il nome di “ordinaria”.

- Aliquota ridotta dell’IVA al 10%. Si applica generalmente in caso di beni o servizi che usufruiscono di un trattamento agevolato (come luce e gas) o nei casi in cui si parli di operazioni di restrutturazione o recupero edilizio.

- Aliquota minima dell’IVA al 4%. Si applica a beni di prima necessità come, ad esempio, gli alimenti.

Esempio di scorporo dell’IVA

Per concludere la nostra disquisizione sullo scorporo dell’IVA, vogliamo illustrarvi un esempio concreto, in modo tale che possiate toccare con mano quanto detto fino ad ora.

Supponiamo, ad esempio, di voler scorporare l’IVA dal costo complessivo di un orologio, pagato in negozio 150 euro. Trattandosi di un orologio dovremo applicare l’aliquota IVA ordinaria pari al 22%. Prendiamo, pertanto, la formula che viene applicata in questi casi per ricavare il valore imponibile del bene:

Abbiamo subito calcolato che il valore netto del nostro orologio è pari a poco meno di 123 euro. Non resta, ora che ricavare la parte imputabile all’IVA (e quindi l’imposta pagata sull’orologio) per differenza tra il valore complessivo e quello netto:

![]()

Il che vuol dire che il prezzo complessivo di 150 euro del nostro orologio è intrinsecamente composto da:

- 122,95 € di valore imponibile dell’orologio stesso,

- 27,05 € di imposta sul valore aggiunto (IVA).